Можливо, це звучить дивно, але баланс насправді є захоплюючим чтивом.

(с) Мері Арчер

Щоб зрозуміти та використовувати фінансові коефіцієнти, спочатку потрібно чітко розібратись, що, власне, вони вимірюють. Використовувані визначення та терміни повинні бути точними та зрозумілими.

Окреслимо терміни з балансу і звіту про фінансові результати.

Буквально в кожному випадку аналізу справ компанії ці терміни вживаються знову і знову під різними масками та доволі часто під різними назвами.

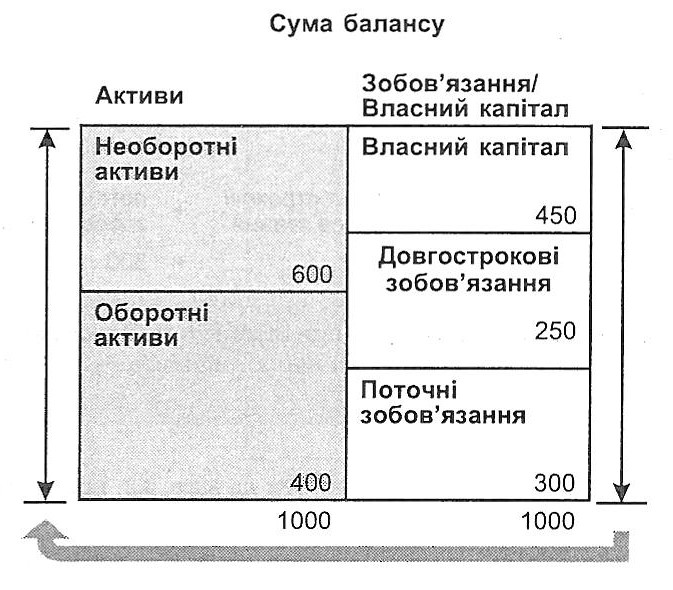

Чотири терміни, вживані у балансі, дуже прості, проте важливі:

• сума балансу

• основний капітал

• чиста вартість підприємства, або власний капітал

• робочий капітал

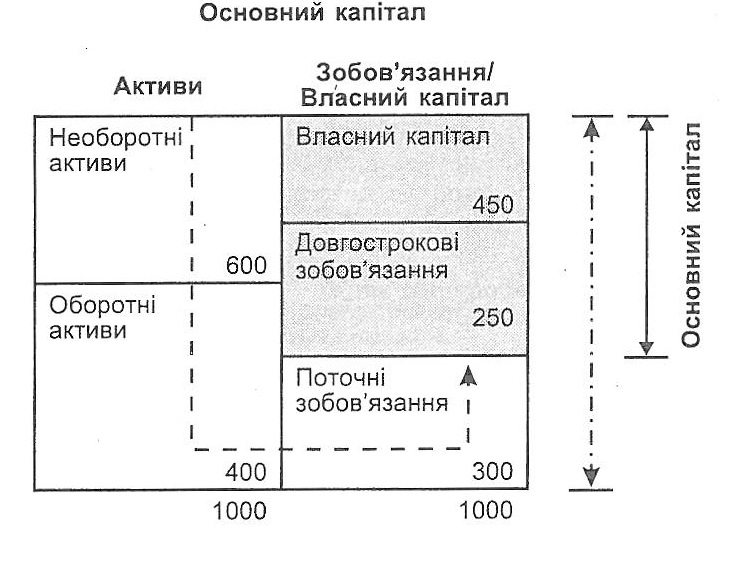

Основний капітал

Це основні засоби + Інвестиції + дебіторська заборгованість + грошові кошти – кредиторська заборгованість – короткострокові позики.

У який би спосіб ми не вираховували, зрозуміло, що різниця між сумою балансу та основним капіталом полягає в тому, що з другого поняття виключаються всі короткострокові зобов’язання. Тобто основний капітал складають лише довгострокові джерела капіталу.

Багато фінансових аналітиків акцентують увагу на основному капіталі. Вони з упевненістю стверджують, що саме він представляє довгостроковий основний фонд компанії. Розглядаючи показники діяльності компанії, ці спеціалісти з’ясовують передусім чи достатньо прибутків, щоб залишати цей фонд недоторканим. Але існують і протилежні думки: до категорії поточних зобов’язань ми зазвичай відносимо і банківські кредити, які теоретично досить короткострокові, але у реальності є постійним джерелом капіталу. З цієї точки зору вони повинні враховуватись у складі прибутковості капіталу.

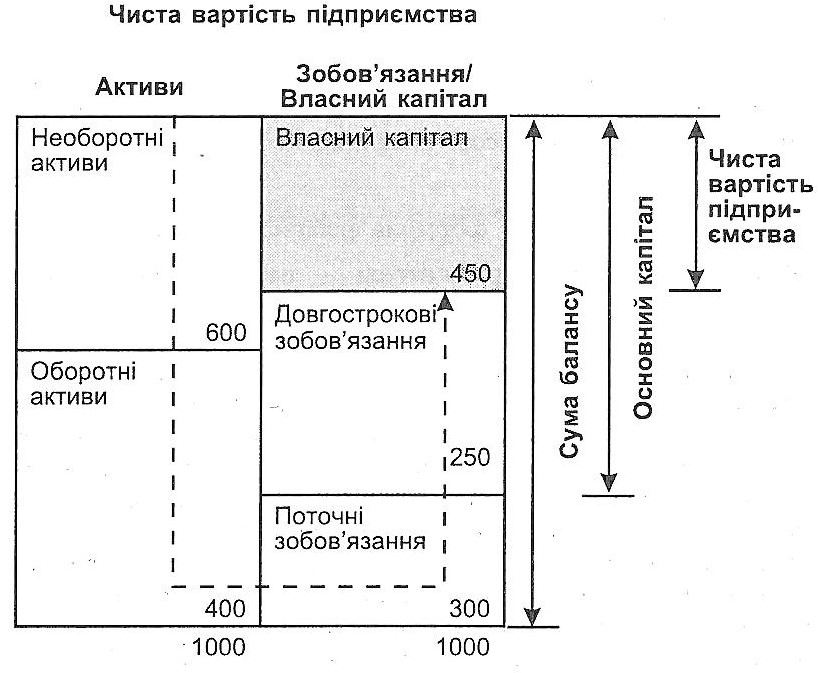

Остання формула докладніше передає вагомість цього розділу балансу. Вона вказує нам, що вартість, на яку претендують власники компанії, залежить від вартості всіх активів без зовнішніх зобов’язань — як довгострокових, так і короткострокових. Це звичайний здоровий глузд. Частка вартості компанії, що належить акціонерам, дорівнює сумі активів мінус борги.

Перший спосіб визначення власного капіталу ґрунтується на розрахункових формулах, згідно яких випуск акцій і накопичення резервів регулюються різноманітними правилами та конвенціями фінансового обліку. Однак другий спосіб є більш прагматичним: просто візьміть балансову вартість всіх активів та вирахуйте з неї зовнішні позики — все, що залишилось, як ми це не назвемо, — це гроші акціонерів. Якщо балансова вартість активів наближається до їх реальної вартості, то обидва підходи дадуть приблизно однаковий результат.

Таким чином, ступінь реалізму показника власного капіталу повністю залежить від дійсної вартості активів.

Власний капітал (чиста вартість підприємства)

Цей третій термін стосується лише показників верхнього правого блока схеми балансу.

Перший спосіб визначення власного капіталу ґрунтується на розрахункових формулах, згідно яких випуск акцій і накопичення резервів регулюються різноманітними правилами та конвенціями фінансового обліку. Однак другий спосіб є більш прагматичним: просто візьміть балансову вартість всіх активів та вирахуйте з неї зовнішні позики — все, що залишилось, як ми це не назвемо, — це гроші акціонерів. Якщо балансова вартість активів наближається до їх реальної вартості, то обидва підходи дадуть приблизно однаковий результат.

Таким чином, ступінь реалізму показника власного капіталу повністю залежить від дійсної вартості активів.

Робочий капітал

Четвертий і останній термін, вживаний у схемі балансу. Це важливий термін, до якого ми будемо постійно повертатися, розглядаючи фінансові коефіцієнти.

Ця величина є вимірником ліквідності. Під ліквідністю можна розуміти доступність грошових коштів. Однак це зовсім не те саме, що процвітання: багато людей та компаній, які достатньо забезпечені, не мають високого ступеню ліквідності. Так трапляється, якщо накопичення знаходяться у формі активів, які не так легко конвертувати у грошові кошти впродовж короткого часу. Наприклад, власники великих ферм та плантацій, котрі володіють значною кількістю активів, можуть мати складнощі з отриманням грошей для повсякденних потреб, тобто вони мають багатство, але воно не є ліквідним. Те ж саме відбувається і з підприємствами. Не достатньо просто мати активи — необхідно впевнитись, що вони можуть забезпечувати щоденні грошові потреби.

Сума робочого капіталу компанії визначається обсягом довгострокового капіталу, який не вкладено в довгострокові активи. Коли бізнес ще тільки розпочинається, довгостроковий капітал надходить від власників та з інших джерел. Значна частина цих коштів витрачається на придбання необоротних довгострокових активів. Однак компанія повинна залишити достатню суму для покриття короткострокових щоденних потреб у робочому капіталі. Як правило, з часом ці потреби зростають, оскільки розширюється діяльність компанії. Ці потреби можуть покриватися лише з додаткових довгострокових джерел, наприклад, за рахунок нерозподіленого прибутку або продажу необоротних активів.