Может быть, это звучит странно, но чтение балансового отчета — на самом деле увлекательнейшее занятие.

(с) Мери Арчер

Чтобы понять сущность финансовых коэффициентов, которыми оперирует бизнес, и самому уверенно пользоваться ими, сначала надо разобраться, для чего они нужны. Для бизнеса также важно, чтобы применяемые определения и термины были точными и ясными. Для начала определим по четыре самых важных термина из баланса и отчета о прибылях и убытках. Они выражают ключевые стоимостные величины всех счетов, которые приходится анализировать. При обсуждении деятельности любой компании вы будете постоянно прибегать к этим понятиям, хотя далеко не всегда сами термины будут одними и теми же. И вновь нам поможет разобраться во всем общая схема баланса, состоящая из пяти основных блоков.

Из баланса мы возьмем четыре термина, которые при всей внешней простоте являются очень важными. Это:

— совокупные активы (total assets);

— инвестированный капитал (capital employed);

— собственный капитал, или нетто-величина капитала (net worth);

— оборотный капитал (working capital).

Теперь рассмотрим каждый из них подробно и покажем его сущность на примерах.

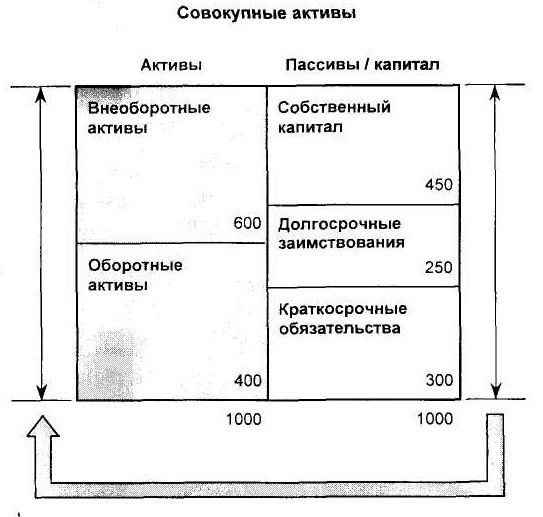

Совокупные активы (СА)

Очень часто термин «совокупные активы» применяется в том случае, когда выясняются ситуации, связанные с правой стороной баланса.

Поэтому необходимо уметь быстро представлять соотношения между основными понятиями, которые встречаются при составлении баланса.

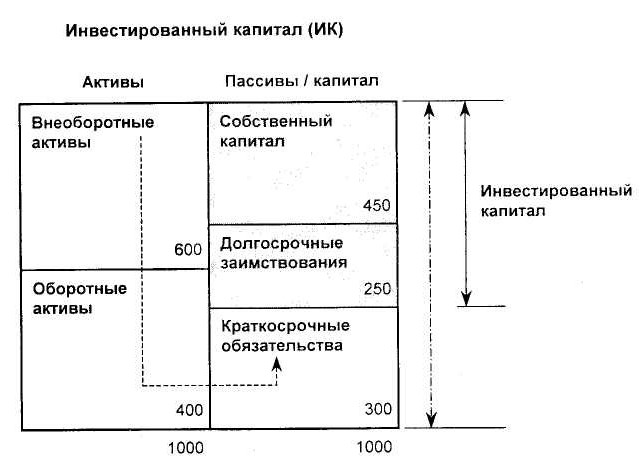

Инвестированный капитал (ИК)

Это второе важное понятие, которое применяется в балансе и широко используется специалистами:

Инвестированный капитал = основной капитал + инвестиции + товарно-материальные запасы + дебиторская задолженность + денежные средства — кредиторская задолженность — краткосрочные займы.

Различие между понятиями «совокупные активы» и «инвестированный капитал» заключается в том, что из определения второго понятия исключаются все краткосрочные обязательства. Другими словами, в «инвестированный капитал» входят только данные долгосрочных источников капитала.

Многие финансовые аналитики уделяют понятию «инвестированный капитал» очень большое внимание. Они утверждают, и вполне справедливо, что он представляет долгосрочный капитал компании. Изучая показатели деятельности компании, такие специалисты смотрят прежде всего, достаточно ли прибыли, чтобы не трогать «инвестированный капитал «. Однако есть и другие мнения: в категорию текущих обязательств мы обычно включаем банковские заимствования, которые теоретически очень краткосрочны, однако на практике выступают в форме постоянных источников финансирования. Следовательно, с этой точки зрения при вычислении ставок доходности они должны учитываться в составе капитала.

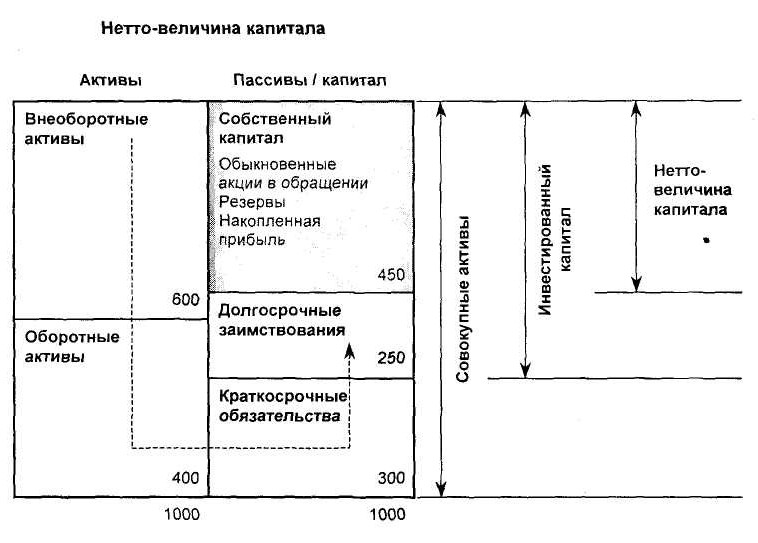

Собственный капитал (СК), или нетто-величина капитала (Н/К)

Этот третий термин из баланса включает только значене верхнего правого блока общей схемы. Здесь этот блок появляется под другим углом зрения и под другим названием — нетто-величина капитала. Как нам уже известно, в него включаются следующие составляющие:

обыкновенные акции в обращении;

резервы;

накопленная прибыль.

Оборотный капитал (ОК)

Это четвертое и последнее из выбранных нами понятий баланса.

Величина оборотного капитала используется для измерения ликвидности. Под ликвидностью можно понимать степень доступности денежных средств. Следует хорошо понимать, что ликвидность и богатство — это далеко не одно и то же. Так, многие люди и компании очень богаты, однако показатель ликвидности у них низкий. Это бывает в тех случаях, когда богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Например, фермеры могут владеть большими участками земли, однако в то же время испытывать трудности в получении денег для повседневных операций, т. е. они обладают богатством, но не высокой ликвидностью. То же самое случается и с компаниями. Другими словами, не всегда достаточно иметь много активов, важно, чтобы они позволяли обеспечивать текущие потребности человека или компании.

Сумма оборотного капитала, которым располагает компания, определяется величиной долгосрочного капитала, которая не была вложена в долгосрочные активы. Когда бизнес возникает и только начинает развиваться, в него вливается долгосрочный капитал собственниками этой компании и из других источников. Но значительная часть средств из этих первоначальных инвестиций обычно тратится на приобретение компонентов долгосрочного основного капитала.

Однако компания должна оставить достаточно большую часть полученных средств, чтобы иметь возможность обеспечивать повседневные краткосрочные потребности в оборотном капитале. Если все идет нормально, с расширением масштабов деятельности компании ее потребности в таких средствах возрастают. Для их получения у компании имеется только один способ — за счет дополнительных долгосрочных источников, например, в виде не распределенной прибыли или через выбытие части основного капитала.