<< ПОПЕРЕДНЯ СТАТТЯ | НАСТУПНА СТАТТЯ >>

Великий прибуток є найкращим рецептом щастя,

про який мені колись доводилося чути.

Джейн Остін (1775 — 1817)

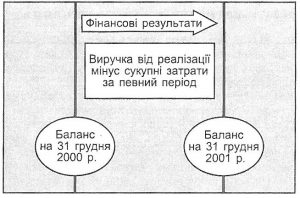

На мал. 1 показано, яке місце звіт про фінансові результати (або “звіт про прибутки та збитки”) займає у системі звітності. Це своєрідний місток між балансами початку та кінця звітного періоду. Головне призначення цього звіту — показати який прибуток отримала компанія та які мала витрати. Таким чином, зазначений звіт стосується лише якогось певного періоду часу. Бухгалтерський облік керується численними правилами розрахунку фінансових результатів.

Сукупний дохід (виручка від реалізації)

Сукупний дохід, як правило, відповідає сумі виставлених підприємством рахунків, а тому проблем з його розрахунком не існує.

Проте існують різні погляди на виручку від реалізації, скажімо, по підсумках другого року трирічного будівництва житлового будинку. Також не зрозуміло, наприклад, чи будуть грошові кошти від продажу складського приміщення інженерно-конструкторською компанією вважатися частиною її виручки від реалізації?

Сукупні витрати

Сума сукупних витрат може здатися більшою проблемою.

Два узагальнення допоможуть нам визначити, які з витрат слід враховувати у звіті:

- витрати, від яких безпосередньо залежить виручка, наприклад прямі витрати на реалізовану продукцію;

- витрати, що мають відношення до звітного періоду, наприклад заробітна плата працівників за цей період часу.

Та навіть з урахуванням цих узагальнень у багатьох випадках визначення затрат може виявитися суперечливим. В якому році нараховувати витрати на дослідження та розвиток? В тому, коли їх було понесено? А якщо ми перестелимо дах фабрики, чи справедливо буде додати ці витрати саме в цьому періоді? Можемо також сперечатися, чи реальною є ставка амортизації. Цей список можна було б продовжувати.

Положення про методику бухгалтерського обліку підприємства, що звичайно додається до фінансової звітності, допомагає вірно тлумачити надану інформацію, тому, перш ніж аналізувати будь який звіт, варто продивитися таке положення.

Мал. 1. Місце звіту про фінансові результати у звітності підприємства

Звіт про фінансові результати стосується лише якогось конкретного періоду часу (скажімо, з 31 грудня 2018р. по 31 грудня 2019р.)

Загальна сума затрат віднімається від виручки за звітний період для визначення операційного прибутку.

Загальну суму затрат складають:

а) прямі затрати, пов’язані з отриманням виручки

в) витрати, пов’язані із звітним періодом

Існує чимало облікових правил для визначення затрат і виручки. Зокрема в частині затрат деякі поняття мають кілька потрактувань з огляду на різні підходи.

Тому, аналізуючи фінансову звітність підприємства, важливо відразу з’ясувати, на базі яких припущень вона складалась.