<< ПОПЕРЕДНЯ СТАТТЯ | НАСТУПНА СТАТТЯ >>

В ситуації, коли часом вагаються навіть спеціалісти з бухгалтерського обліку, керівникові-нефінансисту важко не помилятись. Проте прояснення декількох суперечливих моментів допоможе і неспеціалістам уникнути проблем розуміння фінансової звітності.

Найпершим каменем спотикання, як правило, стає сплутування прибутку та грошового потоку. Звіт про фінансові результати прямо не торкається руху грошових коштів, котрий, в свою чергу, є предметом окремого звіту. Наприклад, платня працівникові, навіть якщо вона з якихось причин не була виплачена, все одно повинна нараховуватися як витрата. З іншого боку, виплати постачальникам є не стільки витратами, скільки елементами грошового потоку. Витратами вони стають тоді, коли куплені товари будуть використані, але не тоді, коли за ці товари сплачуються кошти.

Грошові кошти, виплачувані на придбання нових засобів виробництва, не рахуються за “витрати”, проте відповідна амортизація даних активів упродовж року буде до них віднесена.

Не вноситься до звіту як витрата і виплата позики, оскільки актив (готівка) та виплата по зобов’язаннях (позика) взаємопогашаються і внаслідок цієї операції компанія не втрачає вартості.

Останніми роками розгорілось багато дискусій щодо “надзвичайних статей”. Найбільша проблема виникла з питання, чи варто значні одноразові випадкові збитки або прибутки включати в звіти разом з показниками поточної діяльності. Логічно припустити, що такі несподівані операції слід показувати окремо, щоб вони не викривлювали загальну картину повсякденної діяльності компанії. Такий обліковий підхід застосовувався упродовж довгого часу, однак деякі компанії застосовували це правило досить вибірково. Статус “надзвичайних” прибутки або збитки отримували тоді, коли компанії було вигідно досягти певної картини свого стану. Тепер це правило змінено таким чином, щоб уникнути будь-яких викривлень.

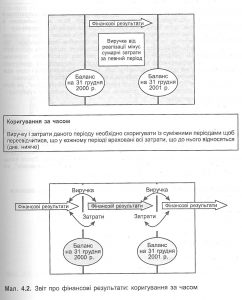

Зрештою, життєво важливим є питання часової приналежності операцій. Встановивши величину виручки та затрат, ми повинні точно співвіднести їх з певним періодом часу. Проблема з особливою гостротою виникає в останній день звітного періоду або ж одразу після нього. Як показано на мал. 4.2, ми можемо маневрувати виручкою та затратами, аби знайти їм відповідний часовий проміжок у звітності.