Занятие бизнесом, как и занятие, скажем, медициной или правом, требует профессиональной подготовки, практики и знаний, но помимо этого для бизнеса нужны еще и деньги.

Чтобы иметь целостное представление о том, как функционирует бизнес, необходимо прежде всего разобраться, как действуют его основные составляющие. Это не так сложно, как может показаться на первый взгляд.

Хотя предмет изучения сложен, в его основе лежит здравый смысл и поэтому в нем можно разобраться, если усвоить основные принципы, на которых он строится.

Последнее не всегда кажется очевидным, так как в повседневной деятельности мы часто сталкиваемся с тем, что язык, применяемый в бизнесе, непонятен. Отчасти это объясняется наличием в нем многих жаргонных слов и выражений. Хотя использование жаргона в определенной степени имеет и свои плюсы (он позволяет специалистам более кратко выражать свои идеи), но в то же время его употребление приводит к появлению своего рода почти непроницаемой для остальных людей стены вокруг предмета, о котором идет речь.

В бизнесе существуют три – только три – документа, из которых мы получаем данные для дальнейшего анализа. Это:

– баланс;

– отчет о прибылях и убытках;

– отчет о движении денежных средств.

Баланс можно представить в виде двигателя определенных массы и мощности, который вырабатывает энергию. Энергией в этом случае является прибыль.

Можно воспользоваться указанной аналогией, которая позволит понять, каким образом какая-то «масса» активов должна «сгенерировать» минимальный уровень «энергии» – прибыли, при котором обеспечивается эффективность их работы.

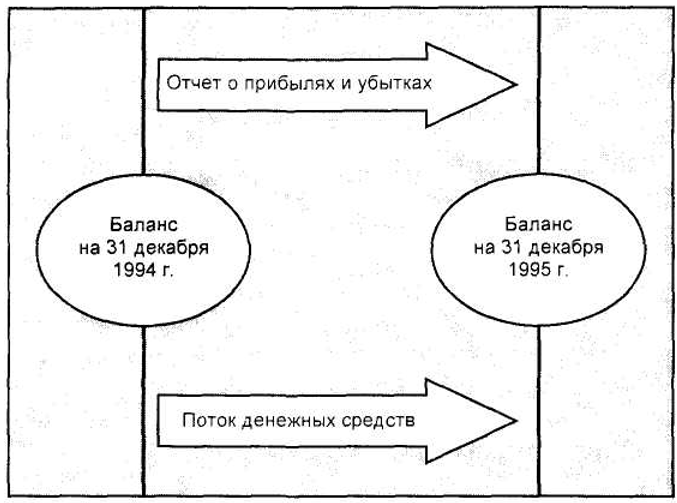

Что такое баланс? Это своего рода «моментальный снимок» состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Следует подчеркнуть, что это документ статического характера, так как он привязан к какой-то одной, фиксированной точке времени.

В отчете о прибылях и убытках показываются прибыли и убытки компании от ее обычных операций за определенное время. В этом документе измеряется совокупный доход за вычетом издержек компании. И доход, и затраты вычисляются по четко установленным правилам бухгалтерского учета и отчетности.

Отчет о движении денежных средств – это очень информативно насыщенный документ. Поступления (приток) денежных средств возникают, когда компания получает документы об оплате (чеки), а когда она сама выписывает чеки на оплату, то образуется отток денежных средств. Поэтому важно разобраться с факторами, которые вызывают подобные перемещения.

Основные бухгалтерские отчеты компании не являются независимыми друг от друга, а тесно связаны между собой, образуя единую систему отчетности. Они дают полную картину финансового состояния компании.

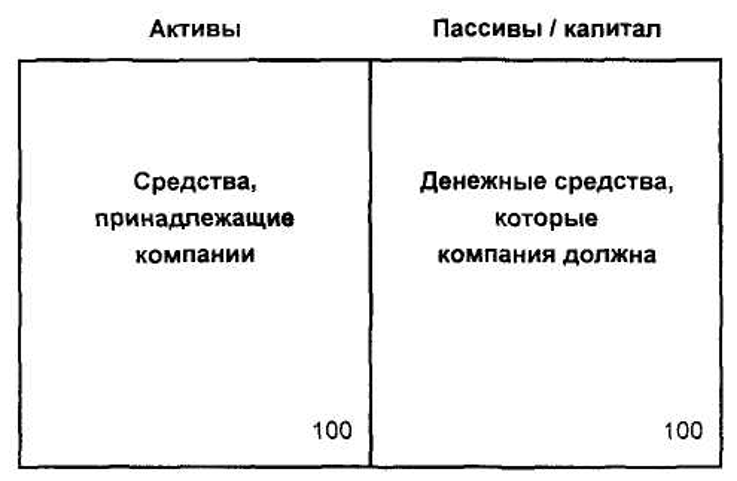

Баланс является основным бухгалтерским отчетом. Традиционно он всегда составлялся по форме из двух колонок, озаглавленных соответственно «Активы» и «Пассивы».

В колонке «Активы» перечисляются средства, которые принадлежат компании.

В колонке «Пассивы» указываются денежные средства, которые компания должна внешним партнерам.

Категории активов постоянно находятся в движении. Так, товарно-материальные запасы используются для производства готовой продукции, которая после ее реализации принимает форму дебиторской задолженности, которая, в свою очередь, затем погашается через выплаты денежных средств, поступающих в компанию.

Наиболее весомыми компонентами оборотных активов являются товарно-материальные запасы и дебиторская задолженность. Это очень важные составляющие, которые часто превышают 50% совокупных активов компании.

В группу «финансовые вложения» включаются активы, находящиеся в долгосрочном владении, например, акции других компаний, приобретаемые с целью получения прибыли. Но в этом блоке отражаются не только такого типа инвестиции. Если холдинговая компания может оказывать решающее влияние на зависимую компанию (либо за счет того, что она владеет контрольным пакетом акций, либо как-то иначе), то отчетность этой дочерней компании полностью учтена в консолидированном балансе холдинга.

У тех, кто изучает баланс, знакомство с показателями блока «Пассивы» обычно вызывает самые волнующие чувства. Здесь отражаются все требования собственников компании. Именно здесь создаются и разрушаются состояния.

Именно здесь предприниматели могут проявить свои профессиональные навыки в управлении компанией и именно здесь ведутся самые жестокие битвы, связанные с поглощением одних компаний другими.

И в отношении этого места «финансовые инженеры» регулярно придумывают новые схемы операций в бизнесе, которые, по их замыслам, должны приносить смельчакам, рискнувшим воспользоваться их идеями, все более высокую доходность.

К сожалению, чаще всего в балансе появляются данные, вызывающие много сомнений у пользователей этой информации.

Для тех, кто только начинает знакомиться с предметом, главное, что нужно запомнить с самого начала, это не то, как распределяются требования собственников по отдельным статьям, а какова их совокупная величина.

Основной механизм привлечения капитала собственников в бизнес — выпуск обыкновенных акций. Когда говорят о таких акциях, нужно различать их три основные характеристики:

– номинальную стоимость;

– балансовую стоимость;

– рыночную стоимость.

Термин «Резервы» используется для обозначения дополнительных поступлений из источников, не связанных с обычными операциями и принадлежащих владельцам обыкновенных акций. В основном эти средства появляются из-за:

– переоценки основного капитала;

– продажи акций данной компании по курсу, превышающему номинал;

– выигрыша на разнице валютных курсов при переводе статей баланса, выраженных в иностранной валюте, а также от операций некоммерческого характера и т. п.

Накопленная прибыль (revenue reserves) – это часть прибыли, остающаяся в компании от ее обычных операций.

Мы использовали схему баланса из пяти блоков, поскольку она проста и дает ясное представление проблем. Далее мы сможем вновь и вновь убедиться в том, какой это мощный инструмент, позволяющий облегчить путь к познанию корпоративных финансов и пониманию основных финансовых коэффициентов, используемых для менеджмента.